Trường học dạy chúng ta rất nhiều về cấu tạo tế bào nhưng không dạy chúng ta phân biệt được tài sản và tiêu sản.

Chúng ta thuộc lòng bảng cửu chương nhưng không biết cách tính thuế.

Chúng ta biết về bảng tuần hoàn các nguyên tố hóa học nhưng xa lạ với việc theo dõi thu nhập và chi tiêu của bản thân.

Điều đó khiến cho tài chính nằm ngoài tầm kiểm soát của chúng ta, đôi khi còn là thứ khiến ta sợ hãi.

Dưới đây là những bài học về tiền mà trường không dạy chúng ta

Có những nguồn thu nhập khác ngoài công việc hành chính

Lộ trình quen thuộc nhà trường dạy chúng ta:

Đi học thật chăm chỉ để giành lấy điểm A

Vào trường đại học tốt

Có được việc làm ở một công ty tốt với ngày 8 tiếng, tuần 6 ngày

Thăng quan tiến chức để có mức lương cao hơn

Về hưu

Đó là con đường bố mẹ chúng ta vẫn đi. Và sẽ rất dễ dàng và quen thuộc nếu chúng ta bước theo con đường đó. Nhưng ngày này cùng với sự phát triển của internet, việc kết nối là không giới hạn và tiềm năng …là cực nhiều.

Không phải ngẫu nhiên mà thời gian vừa rồi có rất nhiều mẹ bỉm sữa duy trì song song công việc làm văn phòng và công việc kinh doanh online. Hoặc các bạn trẻ tìm kiếm cơ hội gia tăng thu nhập nhờ việc làm freelancer ngoài giờ hành chính (viết bài, thiết kế…)

Tôi không coi thường tầm quan trọng của một việc có được sự giáo dục chính quy để có một sự nghiệp ý nghĩa, đặc biệt trong những ngành nghề như bác sĩ, giảng viên.

Nhưng bản thân tôi cảm thấy mình thêm rất nhiều tự do khi biết rằng mình có nhiều khả năng cải thiện tình hình tài chính của bản thân của gia đình.

Sẽ rất tuyệt khi con tôi nói rằng “con muốn trở thành bác sĩ, luật sư”. Nhưng cũng tuyệt không kém nếu con nói răng “Con muốn điều hành doanh nghiệp và tái đầu tư lợi nhuận vào cổ phiếu có tỷ suất sinh lời cao”.

Với sự sáng tạo về khả năng tài chính, mỗi người sẽ có một con đường đậm dấu ấn cá nhân đi đến sự cân bằng, thỏa mãn, ổn định về tài chính.

Tầm quan trọng của việc sở hữu tài sản

Khái niệm tài sản và tiêu sản lần đầu được Robert Kyosaki nhắc đến trong sách “Rich dad, Poor dad”

Tài sản là những gì chúng ta mua hoặc sở hữu, có khả năng sinh lời cho chúng ta. Tài sản sẽ giúp ta kiếm tiền kể cả khi đang ngủ. Hay chính là các thu nhập thụ động. Lợi nhuận từ tài sản có thể do tài sản tăng giá trị theo thời gian (bất động sản, cổ phiếu, doanh nghiệp tự vận hành) hoặc chúng ta được trả tiền vì sở hữu chúng (website)

Một số loại tài sản có thể kể đến

– Bất động sản

– Cổ phiếu, trái phiếu

– Website, kênh youtube, Postcast, sách của bạn

– Doanh nghiệp

– Vàng hoặc các hình thức đầu tư tài chính khác

Bạn có thể mua (bất động sản, vàng, cổ phiếu…) hoặc tạo ra các tài sản này (doanh nghiệp, website, Kênh Youtube…).

Một khi bạn có đủ tài sản kiếm được tiền cho mình , bạn không cần làm việc hàng ngày để thanh toán các hóa đơn. Đó là sự giàu có.

Ở cán cân còn lại của tài sản là tiêu sản. Bạn bỏ tiền ra để mua tiêu sản. Nhưng những thứ đó không những không sinh lời mà cần tiếp tục chi tiền để “nuôi” hoặc duy trì chúng.

Ví dụ

Bạn mua một chiếc xe sang chỉ để show off với bạn bè, sau đó bạn tiếp tục phải chi thêm tiền bảo dưỡng, tiền xăng xe, tiền bảo hiểm… Chắc chắn chiếc xe ấy sẽ không bao giờ bù lại đủ số tiền bạn đã chi cho nó.

Mua một bộ quần áo đắt tiền, hợp mốt cho một đêm tiệc cũng là một tiêu sản. Vì bộ quần áo luôn giảm giá trị theo thời gian, thậm chí còn xuống giá trầm trọng khi hết mốt.

Bí quyết của việc giàu có: mua thật nhiều tài sản, và giảm tiêu sản

Theo dõi thu chi là cực kỳ cần thiết

Tôi từng không biết mình có bao nhiêu trong ví. Các khoản tiền tán loạn khắp nơi như sự rối loạn của tâm trí tôi. Cũng từ đó tôi sợ nói về tài chính vì luôn cảm thấy nó như cái bòng bong.

Nhưng một trong những quy tắc quan trọng nhất của tài chính cá nhân là theo dõi thu nhập – chi tiêu của bạn.

– Bạn kiếm được bao nhiêu mỗi tháng, từ những nguồn nào

– Bạn chi bao nhiêu, cho những hạng mục nào

Nếu không có các con số, bạn sẽ không biết gia tăng thu nhập từ đâu và cắt giảm chi tiêu ở đâu. Mà đó chính là cốt lõi của việc kiểm soát tài chính.

Chỉ cần theo dõi được tài chính cá nhân, bạn đã bước được bước đầu tiên trên con đường kiểm soát tài chính cá nhân.

Ngay khi viết những dòng này mình đang sử dụng một phần mềm theo dõi thu chi Misa. Nhờ có việc theo dõi mà mình biết được có những khoản nho nhỏ hàng ngày, tưởng ít mà gộp lại trong một tháng lại rất nhiều.

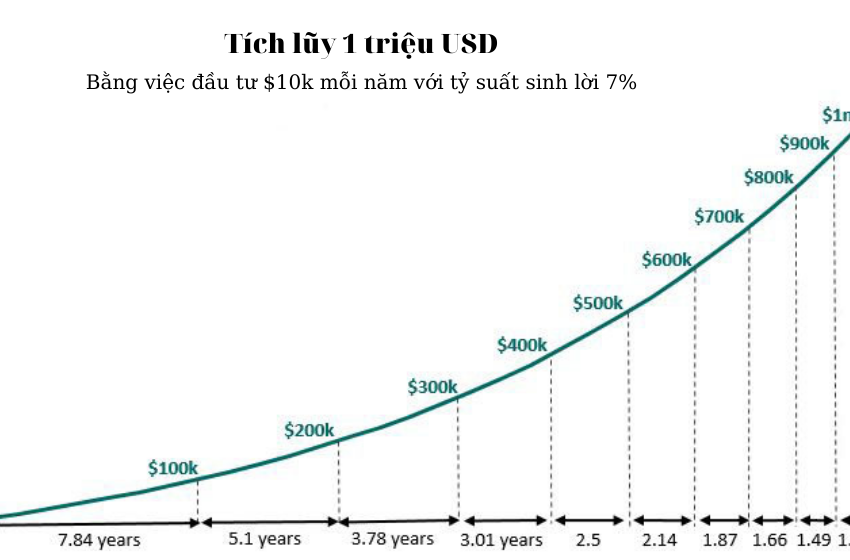

Khái niệm về lãi kép

Lãi kép là một trong những khái niệm quan trọng nhất cần hiểu trong tài chính cá nhân. Nhưng hầu hết mọi người đều cảm thấy khó hiểu do nó không trực quan, dễ hình dung.

Biểu đồ dưới đây cho thấy mất bao lâu để đạt được các mốc giá trị 100.000 đô la khác nhau, giả sử bạn đầu tư 10.000 đô la mỗi năm với tỷ suất lợi nhuận hàng năm 7%.

Lưu ý rằng mất ít thời gian để đi từ 700k đến 1 triệu hơn so với đi từ 0 đến 100k đô la. Đây là bản chất của lãi kép: nó chậm một cách khó chịu trong những năm đầu và nhanh đến kinh ngạc những năm sau đó.

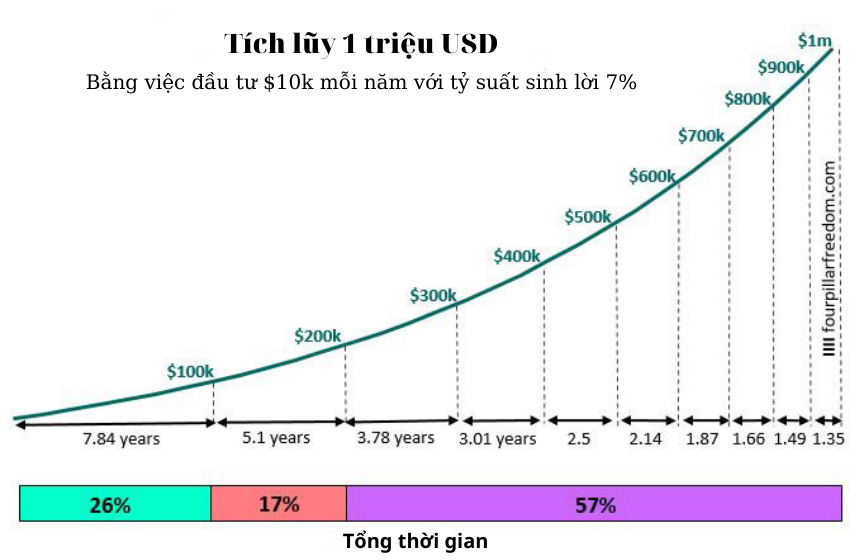

Đây là một cách khác để xem biểu đồ tương tự: Trên con đường tích lũy 1 triệu đô la, 26% thời gian để tiến từ 0 đến 100k trong khi từ 100k lên 200k chỉ mất 17% thời gian.

Hiểu khái niệm này đặc biệt quan trọng đối với các nhà đầu tư trẻ tuổi, những người luôn cảm thấy cuộc hành trình này chậm chạp một cách khó khăn trong thời gian đầu. Điều quan trọng là phải biết trước rằng việc xây dựng sự giàu có lúc đầu diễn ra một cách chậm chạp. Điều này giúp bạn không bị nản lòng sớm trong hành trình của mình.

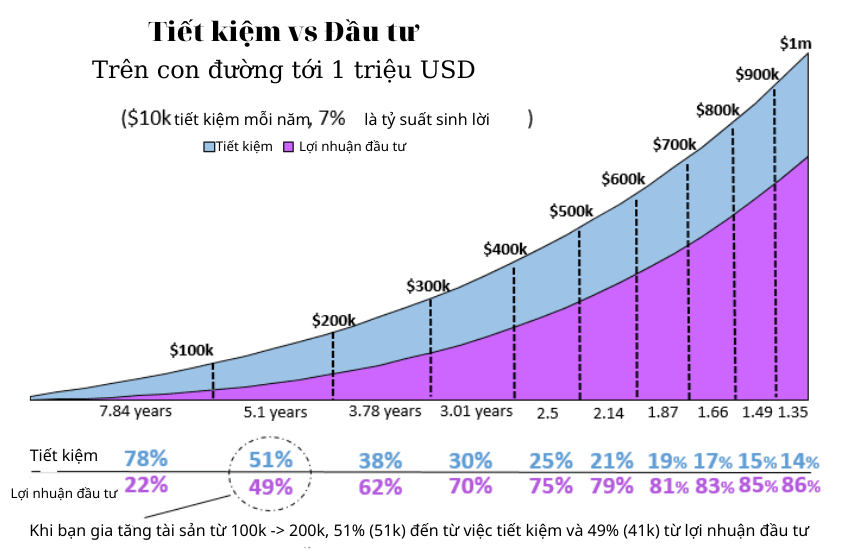

Thu nhập quan trọng hơn cả đầu tư sớm

Nhiều người nghĩ rằng cách tốt nhất để xây dựng sự giàu có là…đầu tư bằng cách chọn cổ phiếu “kỳ lân” và lướt sóng. Nhưng thật không may, việc chọn cổ phiếu riêng lẻ rất khó, cần kiến thức đầu tư. Chưa kể hầu hết những người trẻ tuổi không có đủ tiền đầu tư để biến những lần chọn cổ phiếu may mắn trở nên đáng giá. Việc sử dụng đòn bẩy trở nên nguy hiểm khi không đủ hiểu biết.

Ví dụ: đầu tư 1000 đô la vào một cổ phiếu riêng lẻ có giá tăng gấp đôi trong vòng một năm là một khoản đầu tư tuyệt vời, nhưng sẽ thu được lợi nhuận ít hơn 1000 đô la sau khi trừ thuế, phí.

Cách thực sự để xây dựng sự giàu có từ sớm là tập trung vào việc tạo ra thu nhập cao và có tỷ lệ tiết kiệm cao. Hãy xem biểu đồ sau cho thấy mức độ tiết kiệm so với lợi nhuận đầu tư quan trọng như thế nào trên con đường tích lũy 1 triệu đô la.

Lưu ý rằng tiết kiệm chiếm tỷ lệ tăng trưởng sớm hơn nhiều so với lợi tức đầu tư. Bạn nên bắt đầu đầu tư khi càng trẻ càng tốt, nhưng chỉ cần lưu ý rằng so tiền bạn tiết kiệm được quan trọng hơn, ít nhất là trong thời gian đầu.

Đừng sợ hãi trước những biến cố thị trường

Khi đầu tư đặc biệt là chứng khoán, hãy đừng sợ những biến cố của thị trường.

Một trong những sai lầm phổ biến nhất mà các nhà đầu tư trẻ mắc phải là nghĩ rằng họ cần tính thời gian của thị trường chứng khoán. Xét cho cùng, nếu có thể mua và bán vào đúng thời điểm, bạn có thể tăng lợi nhuận đầu tư của mình.

Tin xấu là rất khó dự đoán thị trường chứng khoán sẽ hoạt động như thế nào trong ngắn hạn và việc cố gắng mua và bán vào đúng thời điểm thường dẫn đến lợi nhuận thấp hơn.

Một chiến lược tốt hơn là nhận ra rằng sự sụp đổ của thị trường không kéo dài mãi mãi và thị trường chứng khoán có xu hướng tăng đáng kể theo thời gian. Bằng cách trang bị cho mình kiến thức này bạn sẽ tăng xác suất gắn bó với việc phân bổ tài sản mong muốn của mình thông qua những thăng trầm của thị trường.

Như một quy luật:

Cổ phiếu đang tăng trưởng cao có độ biến động cao

Trái phiếu tăng trưởng thấp và ít biến động.

Điều này có nghĩa là nếu bạn đầu tư vào cổ phiếu, khoản đầu tư của bạn có thể đi một chặng đường gập ghềnh, tăng trưởng cao đến mức giá cao. Ngược lại, nếu bạn đầu tư vào trái phiếu, khoản đầu tư của bạn có thể sẽ diễn ra suôn sẻ hơn, tăng trưởng thấp nhưng ít biến động.

Số tiền bạn đầu tư vào cổ phiếu so với trái phiếu được gọi là phân bổ tài sản của bạn, khẩu vị rủi ro của bạn. Và sự phân bổ này nên được xác định bởi khi nào bạn cần bán tài sản của mình và rút tiền mặt. Nếu không phải đi vay lãi, áp lực trả nợ lãi vay. Vì cậy khi thị trường sụp đổ bạn không cần phải phản ứng.

Nếu bạn là người không có kế hoạch bán cổ phiếu trong vài thập kỷ, thị trường giảm giá là cơ hội để mua thêm cổ phiếu với giá rẻ hơn. Rốt cuộc, bạn không nên quan tâm đến việc bạn có thể nhận được bao nhiêu nếu bán ngay bây giờ. Bạn nên quan tâm đến số tiền bạn có thể nhận được trong vài thập kỷ kể từ bây giờ khi bạn thực sự cần bán.

Và nếu bạn là người cần bán cổ phiếu của mình trong vài năm tới để phục vụ lối sống của mình, việc phân bổ tài sản của bạn không nên nghiêng nhiều về cổ phiếu. Bằng cách này, khi thị trường giảm, bạn không phải hoảng sợ.

Làm thế nào để tiết kiệm tiền

Hầu hết các trường học không dạy về tài chính cá nhân. Nhưng dù sao bạn cũng không cần phải tham gia một lớp học chính thức nào để học về tiền bạc. Có rất nhiều tài nguyên trên internet bạn có thể tham khảo.

Nếu bạn muốn trở nên hiểu biết về tiền bạc, đây là một số tài nguyên mà bạn có thể thấy hữu ích:

Blog – Đọc các bài báo về tài chính cá nhân như The Finance learner là một cách dễ dàng để nâng cao kiến thức tài chính của bạn mỗi ngày.

Sách – Đọc sách về tài chính cá nhân là một cách hiển nhiên để nâng cao kiến thức tài chính của bạn.

Podcast – Nghe podcast là một cách dễ dàng khác để tiếp thu kiến thức tài chính. Các kênh Podcast có thể tham khảo The Afford Anything Podcast và The Mad Fientist Podcast

Nguồn tham khảo: https://fourpillarfreedom.com/money-lessons-they-dont-teach-you-in-school-2/